BENEFÍCIOS FISCAIS

Tenha mais competitividade no mercado com os benefícios fiscais do estado de Minas Gerais

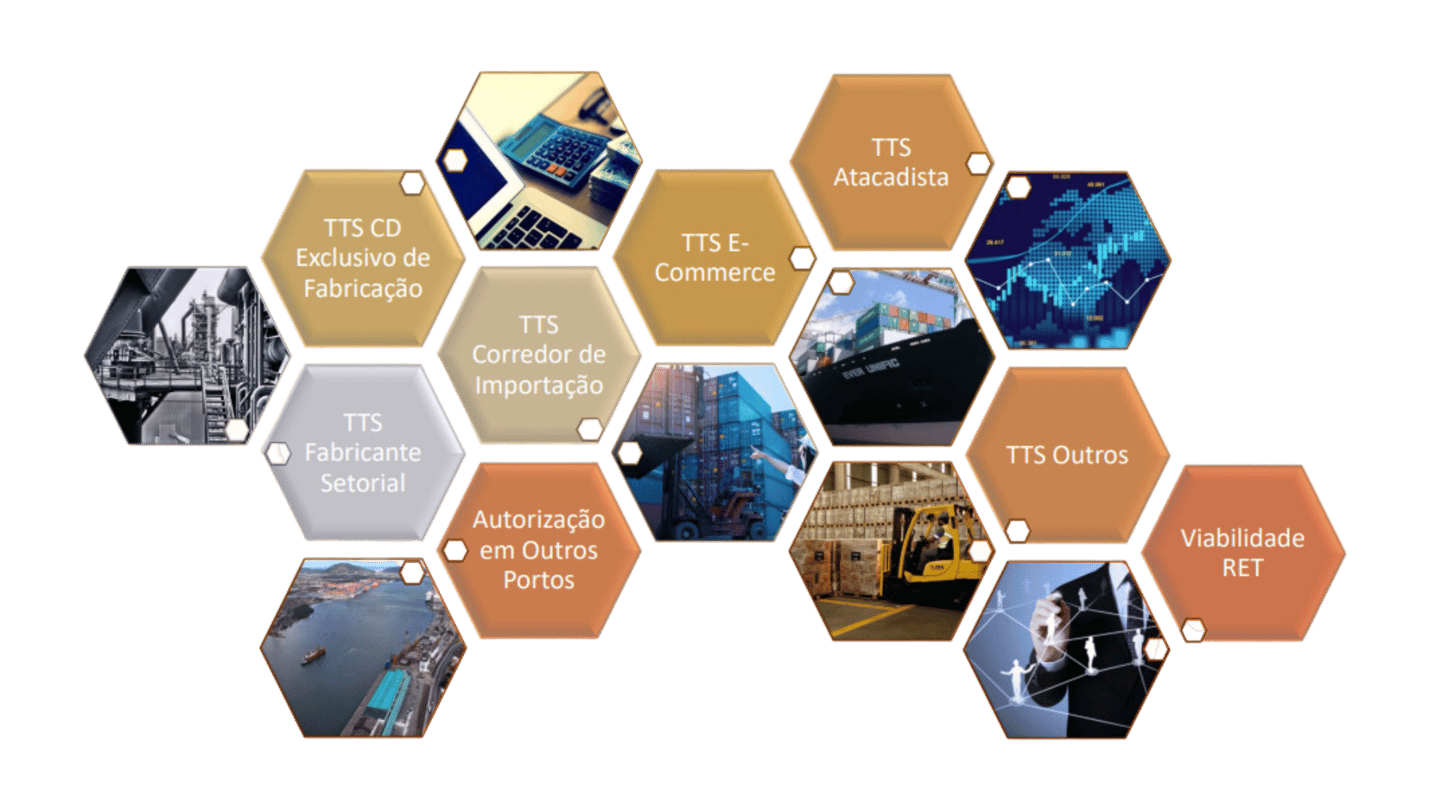

O regime especial TTS Corredor de Importação é voltado para empresas envolvidas na comercialização e distribuição de mercadorias importadas que buscam reduzir a carga tributária do ICMS (Imposto sobre Circulação de Mercadorias e Serviços), tanto no processo de desembaraço da mercadoria quanto na sua comercialização ou transferência

TTS E-COMERCE NÃO VINCULADO

TTS FABRICANTE

SETORIAL

TTS CD EXCLUSIVO

DE FABRICAÇÃO

TTS OUTROS /

CUSTOMIZADO

Direcionado a empresas que possuem um regime especial vigente com tratamento tributário específico para importação via porto seco em Minas Gerais, mas que, por motivos de custos ou outras necessidades operacionais, precisam obter autorização para realizar o desembaraço de suas mercadorias diretamente em outros portos localizados em diferentes unidades da federação.

Para saber mais e receber as soluções ideias para o seu negócio

TTS CORREDOR DE

IMPORTAÇÂO

O TTS E-Commerce não vinculado é destinado a empresas que atuam exclusivamente no segmento de B2C (Business-to-Consumer) no comércio eletrônico ou telemarketing. Esse serviço busca proporcionar otimização tributária do ICMS (Imposto sobre Circulação de Mercadorias e Serviços) para essas operações por meio de incentivos fiscais.

O regime especial TTS CD (Centro de Distribuição) Exclusivo de Fabricação é voltado para empresas que já possuem unidades fabris em outras unidades da federação e têm interesse em distribuir seus produtos por Minas Gerais com benefícios fiscais.

O regime especial TTS Fabricante Setorial é direcionado a empresas que já atuam ou pretendem atuar como fabricantes de produtos e buscam obter redução na carga efetiva do ICMS (Imposto sobre Circulação de Mercadorias e Serviços) por meio de incentivos fiscais disponíveis para o seu setor específico.

Este regime é projetado para atender demandas particulares que não são contempladas por outras modalidades de incentivos ou benefícios fiscais disponíveis. Ele pode ser solicitado quando a empresa identifica a necessidade de um tratamento tributário específico, que não se encaixa nas opções regulares oferecidas pelo estado ou ainda na situação em que existem tratamentos tributários oferecidos mediante regime especial para o mesmo ramo de atuação mais vantajosas em outras unidades da federação.

AUTORIZAÇÃO PROVISÓRIA

PARA DESEMBARAÇO EM OUTROS PORTOS

Auxiliar: soluções para o comercio exterior ®. Todos os direitos reservados.

CNPJ 08.330.088/0001-11

Sobre nós

Auxiliar é uma empresa especializada em soluções para o comércio exterior, atuando a quase duas décadas com excelência na área. O que sua empresa precisar, temos a solução.

Oferecemos serviços de assessoria e consultoria em todo o processo de comércio exterior desde o transporte internacional ao fechamento de câmbio.

Ouvidoria Moneycorp: 0800 770 5422